|

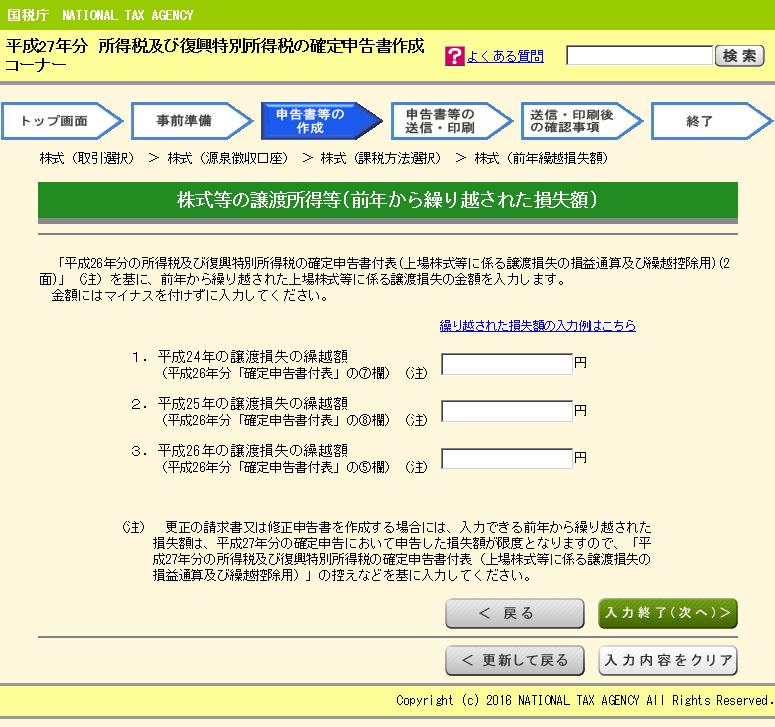

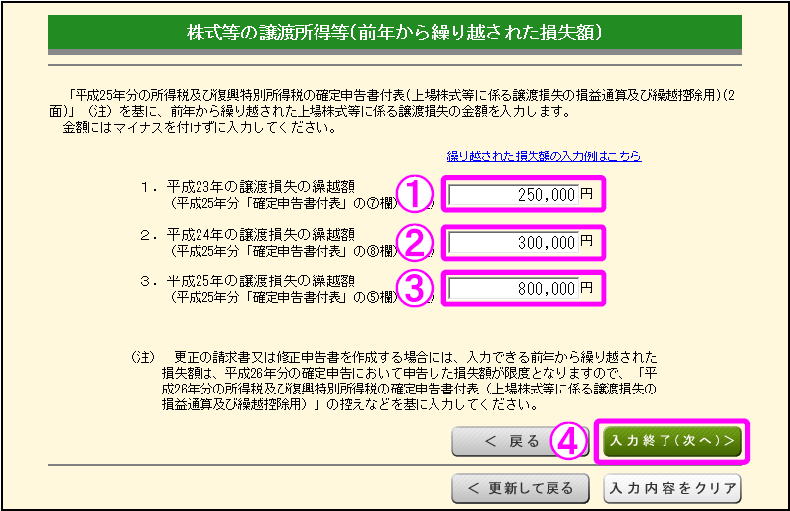

「株式等の損益通算」の申告は、 国税庁ホームページ 「確定申告書等作成コーナー」、 「申告書等の作成」画面から、 「株式 (取引選択)」 → 「株式 (源泉徴収口座)」 → 「株式 (課税方法選択)」 → 「株式 (前年繰越額)」 にて、入力します |

確定申告 株式等の損益通算 とは |

確定申告 株式等の損益通算 とは

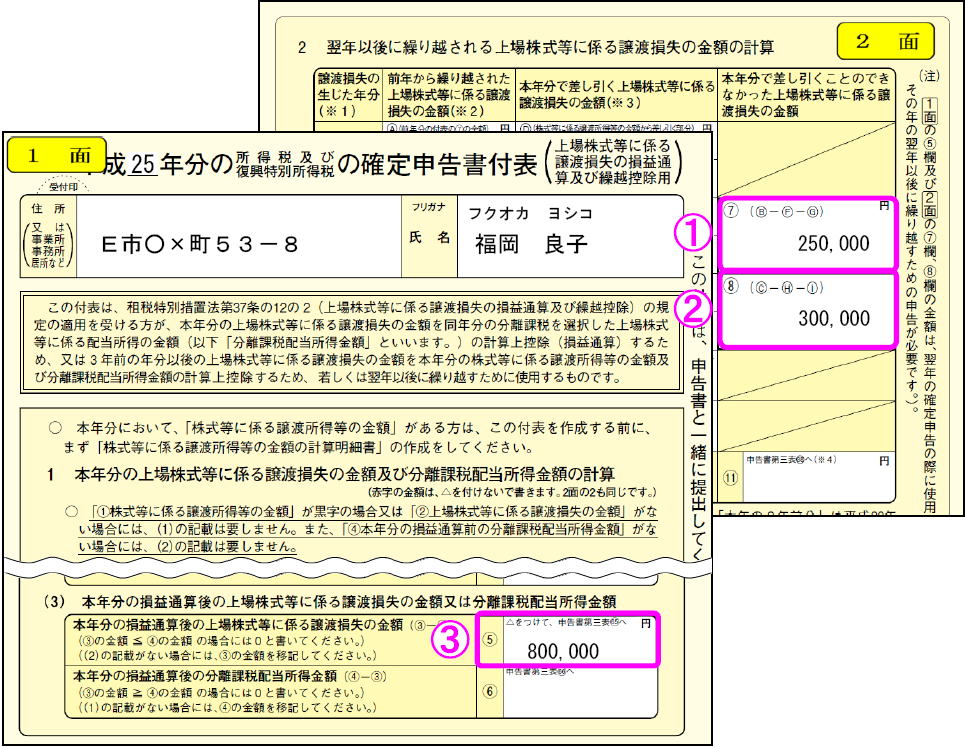

補足通常、分離課税で源泉徴収有の特定口座で株取引をしている場合、年内の得失については、損益計算され、利益分についてのみ20%(注1.)の所得税が予め源泉徴収されます 例えば、4年前20万円、3年前20万円、2年前年20万円の損失を出している場合、当然それらの年は所得税を源泉徴収されません (一旦、一律徴収されても、証券会社にてその都度損益計算が行われ、自動的に取引口座に還付金として戻されています) ところが、昨年、100万円の利益が出た場合、20万円の所得税が源泉徴収され、そのままでは還付されません 税制上は、3年前まで遡って損益通算できますので、本来払うべき税金は、(100万円 - 20万円 - 20万円 - 20万円) x 20% = 8万円で良いはずなので、12万円も余分に徴収されてしまっています この払い過ぎた(引かれ過ぎた)税金は、自分で確定申告しないと戻ってきません 複数の証券口座を持ち、それぞれで、利益や損失が出た場合も同様で、自分で確定申告して還付を受ける必要があります

国税庁ホームページ 「確定申告書等作成コーナー」 e-Tax 株式等の損益通算

|

||||||||||||||||||||||||||||||||||||||||||

|

「株式等の損益通算」の申告は、 国税庁ホームページ 「確定申告書等作成コーナー」、 「申告書等の作成」画面から、 「株式 (取引選択)」 → 「株式 (源泉徴収口座)」 → 「株式 (課税方法選択)」 → 「株式 (前年繰越額)」 にて、入力します |

|

|