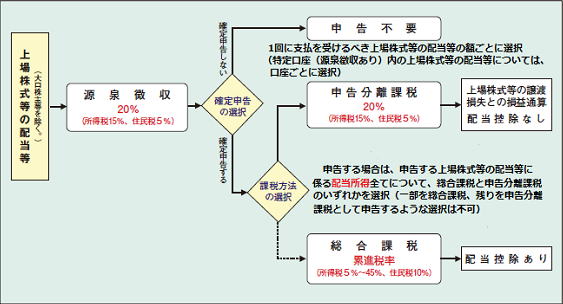

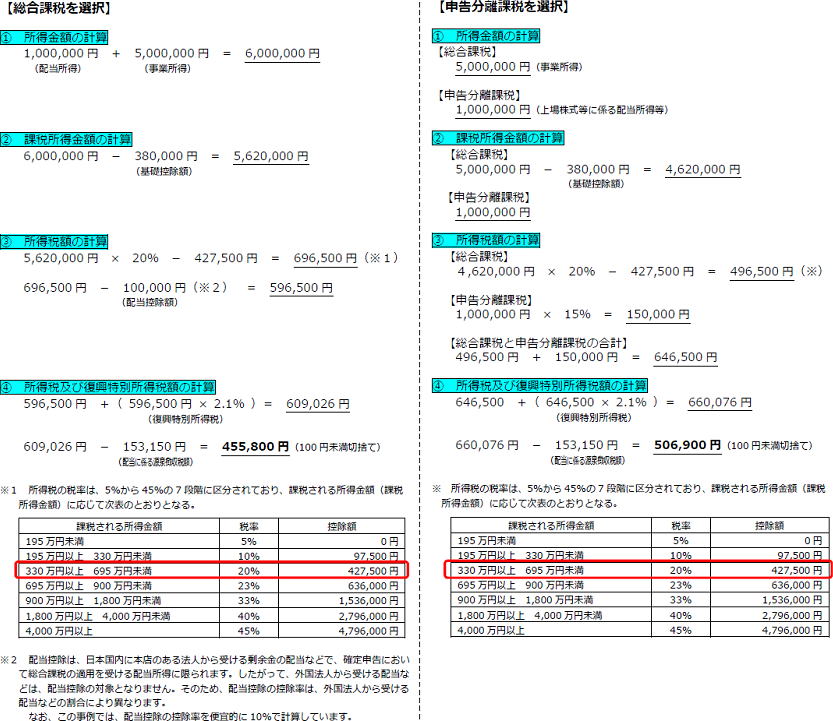

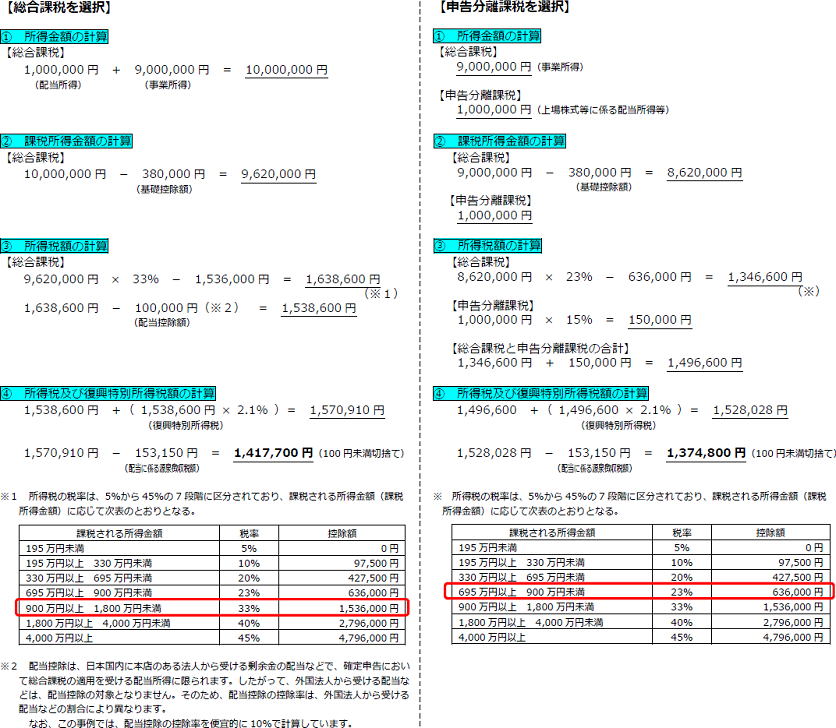

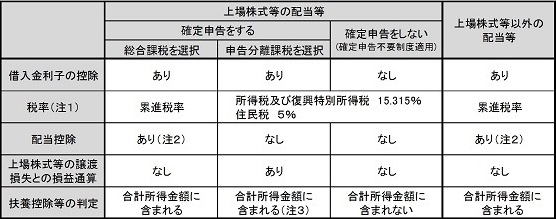

確定申告 総合課税 と 申告分離課税所得税は、各種の所得金額を合計し総所得金額を求め、これについて税額を計算して確定申告によりその税金を納める総合課税が原則です しかし、一定の所得については、他の所得金額と合計せず、分離して税額を計算し(この点が総合課税制度と異なります)、確定申告によりその税金を納めることとなります(この点が源泉分離課税制度と異なります) これが申告分離課税制度です 申告する場合には、申告する上場株式等の配当等の全額について、総合課税と申告分離課税のいずれかを選択する必要があります 平成21年1月1日以後に支払を受けるべき上場株式等の配当等(一定の大口株主等が受けるものを除きます 以下同じ)については、総合課税のほかに、申告分離課税を選択することができます 上場株式等の配当等に係る配当所得の申告等については、①.申告不要とする方法、②.総合課税により申告する方法、③.申告分離課税により申告する方法に大別され、これを図にすると次のとおりとなります  「 【確定申告書等作成コーナー】-課税方法(総合課税と申告分離課税) 」 より 確定申告 総合課税 と 申告分離課税 課税方法選択のポイント上場株式等の配当等を申告する場合には、その申告する上場株式等の配当等の全てについて、総合課税と申告分離課税のいずれかを選択することになります 配当所得について総合課税または申告分離課税を選択した場合の具体的な計算例 ※ のように、申告する配当所得以外の所得金額などにより「所得税及び復興特別所得税額」(国税)が異なります それぞれの課税方法を選択した場合の「所得税及び復興特別所得税額」(国税)については、全ての所得金額などを入力後、確認することができますので、配当所得の課税方法を変更するなどして、いずれの課税方法を選択するか決定してください → 課税方法を変更して税額等を確認する方法について 確定申告において総合課税を選択した場合、その後、申告分離課税を適用する変更はできません また、申告分離課税を選択した場合、その後、総合課税を適用する変更もできませんので、ご注意ください 配当所得について総合課税または申告分離課税を選択した場合の具体的な計算例 ※配当所得の課税方法については、計算例1及び2のように、申告する配当所得以外の所得金額などにより「所得税及び復興特別所得税額」(国税)が異なります 計算例1及び2は、「所得税及び復興特別所得税額」(国税)の額を表したものです 事業所得が多い場合、総合課税より申告分離課税を選択した方が税率が低い(納める税金が少なくてすむ)事、および、事業所得500万円がその分岐点となっている事が分かります 【計算例1】 配当所得100万円(源泉徴収税額153,150円)、事業所得500万円の場合 【計算例2】 配当所得100万円(源泉徴収税額153,150円)、事業所得900万円の場合 「 【確定申告書等作成コーナー】-配当所得について総合課税または申告分離課税を選択した場合の具体的な計算例 」 より 配当等に関する課税関係配当等に関する課税関係の主な部分を整理すると、次のとおりです

「 【確定申告書等作成コーナー】-課税方法(総合課税と申告分離課税) 」 より |