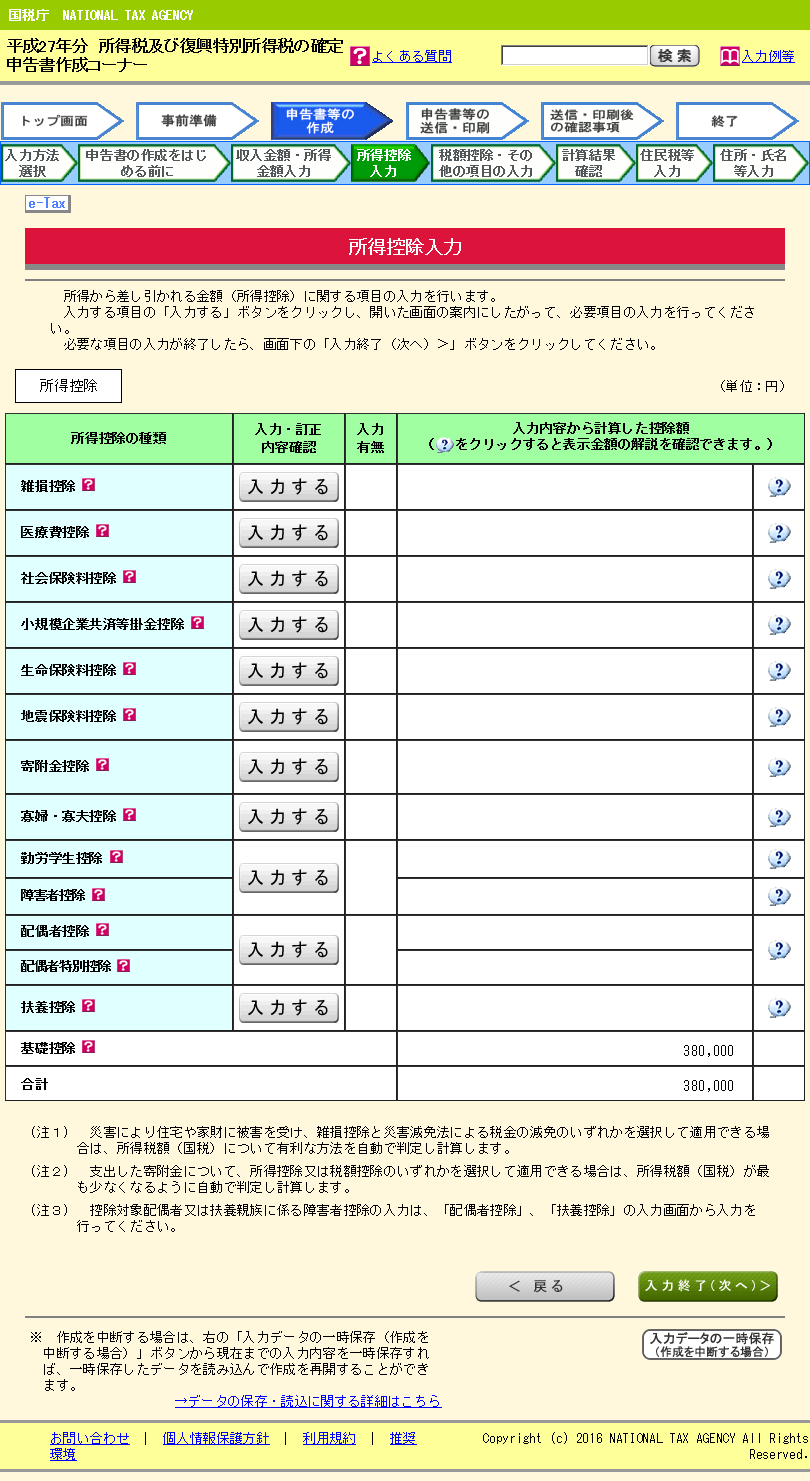

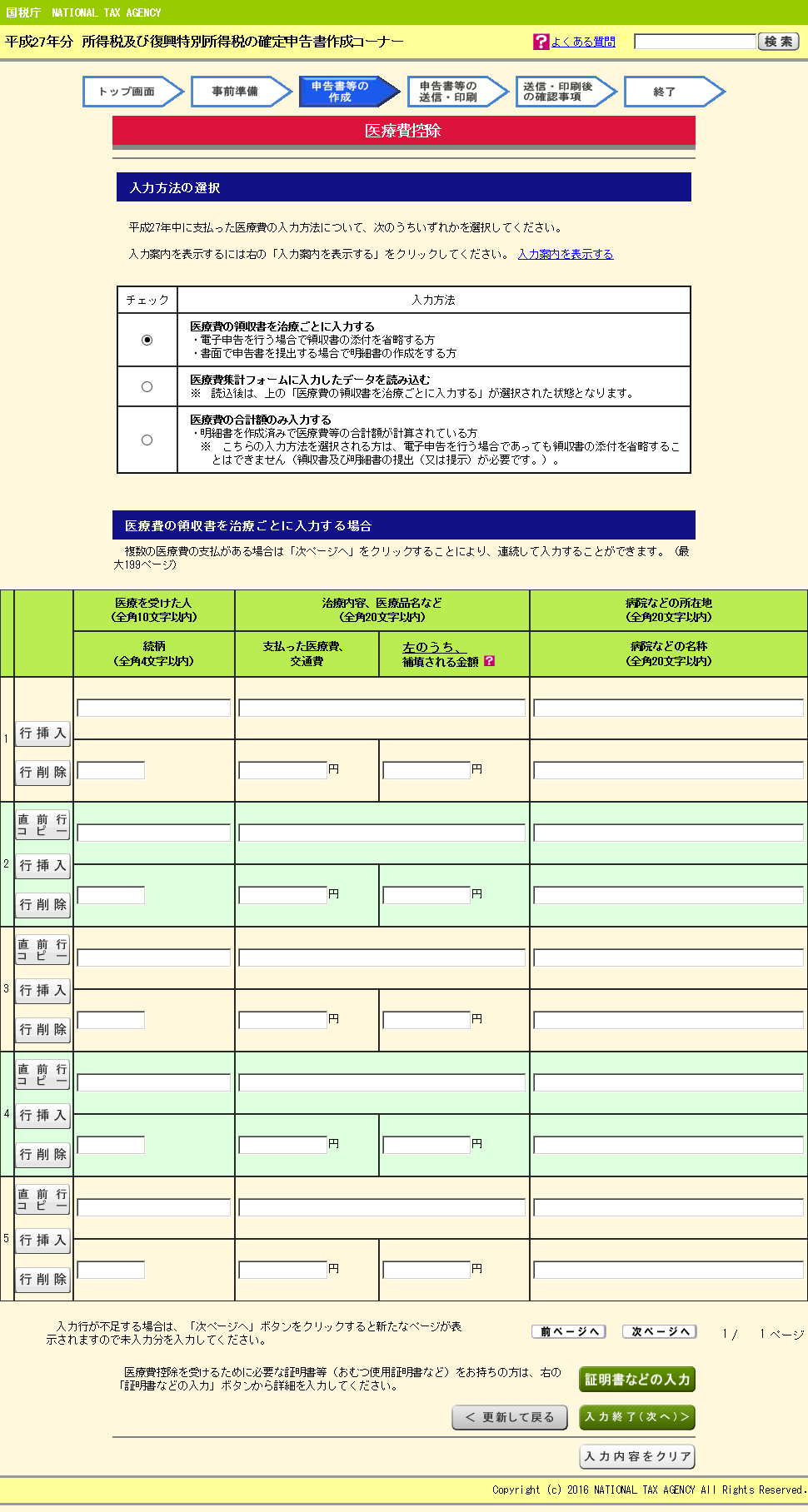

確定申告 医療費控除 とは最高金額を10万円として、総所得金額等(※)の 5%の金額を超える金額の医療費が1年の間に掛かった場合、その金額の所得控除を受けることができ、これを医療費控除といいます 対象となる経費は、実際に自分で支払った金額で、保険から補てんを受けたような金額は含まれませんが、必要性が認められれば、通院の為のバスやタクシー代等も含まれます

「 e-Tax 」で申請すれば 領収証は提出不要医療費控除を受けるためには、掛かった医療費を証明する為の領収証が必要とされていますが、「e-Tax」で申請する場合は、「提出省略」、つまり、提出不要ですので、健康保険組合から送られてくる「医療費のお知らせ」の内容を「e-Tax」に転記すれば、「医療費の明細書」が自動的に作成、提出され、医療費控除を受けられます  国税庁ホームページ 「確定申告書等作成コーナー」 e-Tax 医療費控除

|